今回はうつ病で治療中だけどマイホーム計画中の私が

住宅ローン審査の話をしたいと思います

家を買うとなった時、よっぽど、自己資金に余裕がない限り、

大抵の方は住宅ローンを組むと思います

かくいう私も、そんな自己資金はないので、当然住宅ローンを組む考えです

しかし、住宅ローンを組む上で重大な不安要素を3つ抱えています

1.転職したばかりで勤務年数が浅い

2.年収が低い

3.夫婦二人共精神病治療のため病院に通っている

こんな感じで、かなりの不安要素満載です

当然最初から相手にされないような感じであしらわれた事もあります

しかし、前回お話ししたハウスメーカーの営業の方は

最初から諦めるのは嫌いなので、まずは審査を出して、挑戦してみましょう!

と言ってくれたので

ここで建てたいと思い決めました

もちろん他に決めた要因もあります

詳しくはこちら

でも、いざ契約を結ぶ時に

本当に大丈夫なのか契約を結んで?

審査を出して、はいダメでしたとなったら契約料はかえってくるのか?

と色々不安があり、その事を営業の方に言った所、

不安は1つずつ解消しましょう!

ということで先に審査を通すことにしました

で審査をしてもらい、

結論から言うと

審査通りました!

と言っても事前審査と今回特別に本審査前に団体信用生命保険の審査をしてもらい

その審査が通ったということです

なのでまだ本審査自体はしていません

途中段階ですがうつで治療中の私がどうして事前審査と団体信用生命保険に通ったのか、

通った要因などをお話したいと思います

事前審査を通過

まず、ローンには事前審査と本審査の2つの審査があります

事前審査が通らなければ当然本審査にいけません

そのため事前審査で今の年収等を考慮して返済能力があるかどうかを

見極めます

複数の銀行に審査を出した

私の現状で1つの銀行に絞ってやるのは、通るかどうか

全く予想できなかったので複数の銀行に同時に審査を出しました

どの銀行に審査を出したのかですが

私と妻でそれぞれメインで普段使用している2つの地方銀行

JA(農協)の住宅ローン

全宅住宅ローン(フラット35)

の4箇所に出しました

で結果として事前審査が通ったのが

メインで使用している、銀行のうち1つと、

全宅住宅ローンフラット35

の2つでした

上記2箇所の事前審査が通った要因を考えました

他の大きなローンはなかった

我が家は自家用車を2台所有しています

2台ともローンを組んで購入しましたが、

すでに、2台ともローンは返済済みです

カードローンもありません

唯一残っているのは、スマホの端末代金です

申請する際、営業の方に聞かれたので、しっかり報告をしました

後々になって実は残ってましたとならないように、事前にローン残債は

しっかり把握しておきましょう

この点は、現在の状況において、大きなプラスポイントであったと思います

ペアローンにした

我が家は妻も働いてくれています

そこで、営業の方に

ペアローンで出してみてはどうでしょうか?

と言われました

聞いたことはあるけど、どういう仕組なのかがよく分かりませんでした

ペアローンとは同一物件に対して、夫婦がそれぞれ住宅ローンを借入れることを言います。2本立てのローンでそれぞれが個別に債務を負うとともに、互いに連帯保証人になります。この場合、配偶者は原則としてその住宅に同居することとされています。

ペアローンは別々の住宅ローンという扱いになるので、団体信用生命保険(以下、「団信」)もそれぞれ加入しなければなりません。

また住宅ローン控除(住宅ローン減税ともいう)も、住宅ローンを借入れた人(契約者)として2人とも条件を満たすと、それぞれ利用することができ、所得税や住民税の還付を受けられる可能性があります。

引用:https://mponline.sbi-moneyplaza.co.jp/housingloan/articles/20200123pairloan.html

こうすることで、私の年収が低くても1人で借りるより多い額借りることが

出来るようになります

私だけの年収ですと借りられる額が低くなり、希望が叶う家には

ならなそうだったので、共働きでありがたい限りです

ハウスメーカーと私のメインの取扱銀行だった

直接的に関係するか分かりませんが、ハウスメーカーが主要取引している銀行が

事前審査が通った銀行だった事も要因の1つと考えています

日頃から両者ともに顔が効くから、信用性も合ったことからその点が

良かったのかなと思います

また、私が高校を卒業し、最初に入社した頃から使っていたこともあり、

給与振込から定期預金もしていて、預金額もそこまで少なくなかった

こともあり、そこがポイントとして良かったかな思います

全く使ったことがない銀行よりも常日頃から使っていて多少なりとも

お互いに信用がある銀行に審査を出す事も事前審査の上で必要に

なってくるのかなと感じました

これは補足ですが

事実として、現在勤務している会社の給与振込の銀行に問い合わせた所

まず、勤務年数が浅いことで、事前審査の条件にも達していないので

断られました

団体信用生命保険の審査

事前審査が通ったことで、ハウスメーカーも契約を取りたい

と思い契約の話に進みましたが、それでも、まだ私達は不安だった為

今回特別に、事前審査が通った銀行のみですが、

先に団体信用生命保険の審査を出すことを許してもらえました

銀行で、住宅ローンを組む際、必須となるのが、団体信用生命保険に加入することです

本来であれば、本審査時に行うものですが、何分夫婦二人とも精神疾患で

病院に通っていることもあり、本当に通るのか保証のような物が欲しかった

というのがあります

なぜ、うつだけど団信の審査に通ったのか?

要因を出してみました

ワイド団信の審査を出した

通常の団信の他に、がん特約付きと、ワイド団信の審査も出しました

で、結果としては、夫婦2人共このワイド団信が通りました

ワイド団信は健康上の理由で一般の団信に入れなかった人が対象で、

通常よりも加入条件を緩和した団信であり、

例えば、糖尿病、高血圧症、肝機能障害などの持病を持っている人向けのものです

私達の様な疾病を持っている人も住宅ローンを組むことが出来る裏技?のようなものです

もちろん、いいことづくめではなく、

デメリットもあります

それは金利が上乗せされ、月々の返済額が増えるということです

この銀行では

通常団信に比べ、0.3%上乗せされます

また、銀行によっては、取り扱っていない銀行もあります

今回の銀行は取り扱いがあり、ラッキーでした

参考として今回申告した内容ですが、

明確な基準というものは分からないので、一概に病気の名前だけでは判断できませんが

私が通った例でいうと

まず、申告の際、重要なのがいつから治療を開始しているのか?です

私が書いた申告書には、

『過去3年以内に下記の病気で手術、または2週間以上にわたり医師の治療を受けた事が

あるか』ということで、

たとえ申告する日から、さかのぼって三年前までずっと治療していたとしても、

そこでもう、通院治療が終わってそこから特に3年間何もなければ、申告の必要なし!

逆に今まで、何もなかったのに、急に半年前から通うようになったとなれば

申告しなくてはいけない

この点はかなり残酷ですね

私も妻も、下記の病気の中に『うつ病』があったので、告知義務あり

詳しい内容としては

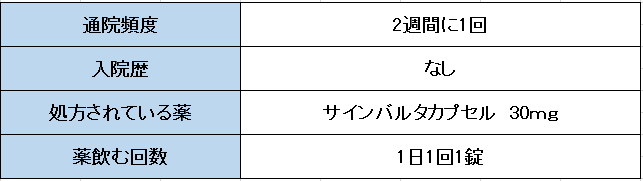

私が

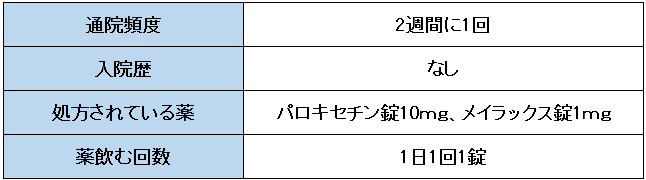

妻が

このような内容で記入しました

結果この内容で審査が通りました!

上記の申告内容で通った中で、私なりに考え

告知した段階で、

・順調に回復に向かっていっている

・そこまで重症にならなかった

この2点が大きかったのかなと思います

私の場合ですが、今現在2週間に1回のペースで病院に通っています

ついこの間までは1週間に1回のペースでした

また薬の量も

「サインバルタ」という薬の他にも、「スルピリド」「セパゾン」という薬を飲んでいました

しかし審査の申告時は、サインバルタのみになっており、

順調に回復に向かっています

そこまで重症な症状にならなかったという点もあると思います

うつ病等の気分障害で治療中の人は現在、120万人以上いると言われています

それだけ多くの患者がいる病気ですが、症状自体はさまざまです

なかには、入院が必要な方もいます

そんな重病な方もいる中で私は、そこまで重症にはならなかったのが

大きかったのかなと思っています

確かに休業をしていた時期もありますが、

わたしは、通院治療で回復していった事から考えても、

比較的軽度な方だったのかなと考えています

団体信用生命保険の審査が通った要因まとめ

1.今回事前審査が通った銀行に、ワイド団信があった

ワイド団信は、通常よりも、審査基準が緩和されているので

うつ治療中の私達夫婦でも通った

2.告知の段階で、

回復に向かっていて、2人とも入院するまでの重症にはならなかった

以上の点が団体信用生命保険審査が通った要因と考えています

最後に

まだ、本審査が残っていますが、その段階に行くまで偶然が重なったこともあり

なんとか通ることが出来ました

ここで、通っていなかったら、家を建てることが出来なかったので

ひとまず安心しました

私達夫婦のような状況でも今回審査が通ったことで、似たような状況の

方にとっては少しでも励みになればと思います

また引き続き経過と状況を書いていきます

終わり

コメント