わたしは現在マイホームを建築中です。

いわゆるローコスト住宅と言われる部類に入るハウスメーカーさんにお願いしました。

ちなみにローコスト住宅といわれる基準が『坪単価が30~50万円』と言われています。大手ハウスメーカーの注文住宅の坪単価が一般的に『70~80万円』と言われているので、かなりおさえられた金額設定となりますね。

ローコスト住宅と言われても実際にどのくらいお金がかかるのか気になる人もいらっしゃるかと思います。

そこで、打ち合わせ当初と、打ち合わせ最後では見積額に実際どのくらい変化があったのか比べていきたいと思います。

打ち合わせ当初の見積額はこちらをどうぞ

高いか安いかの基準は年齢や年収によって人それぞれ違うと思います。わたしの考えも入れながら説明していき、どうしたら安く出来るかの方法もアドバイスしていきます。参考として見ていただけたらと思います。

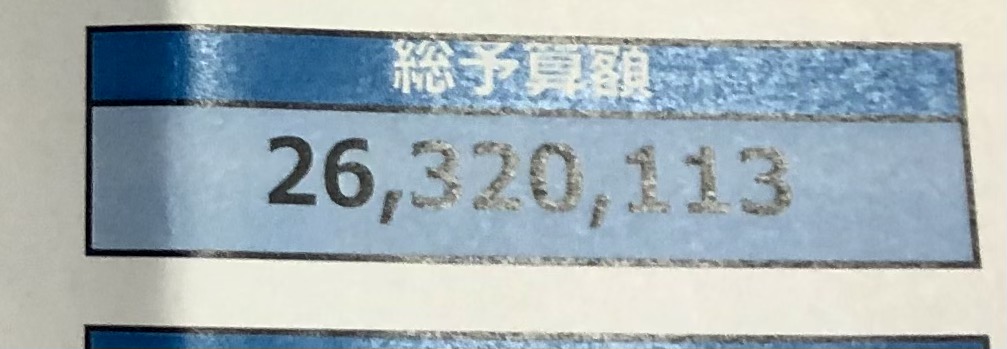

ローコスト住宅で建てた総額はいくら?

まず、家本体ハウスメーカーで出された見積額ですが、全て合わせて『2632万円』でした。

この中には、

・家本体の価格

・土地代

・諸経費

・消費税

が含まれています。

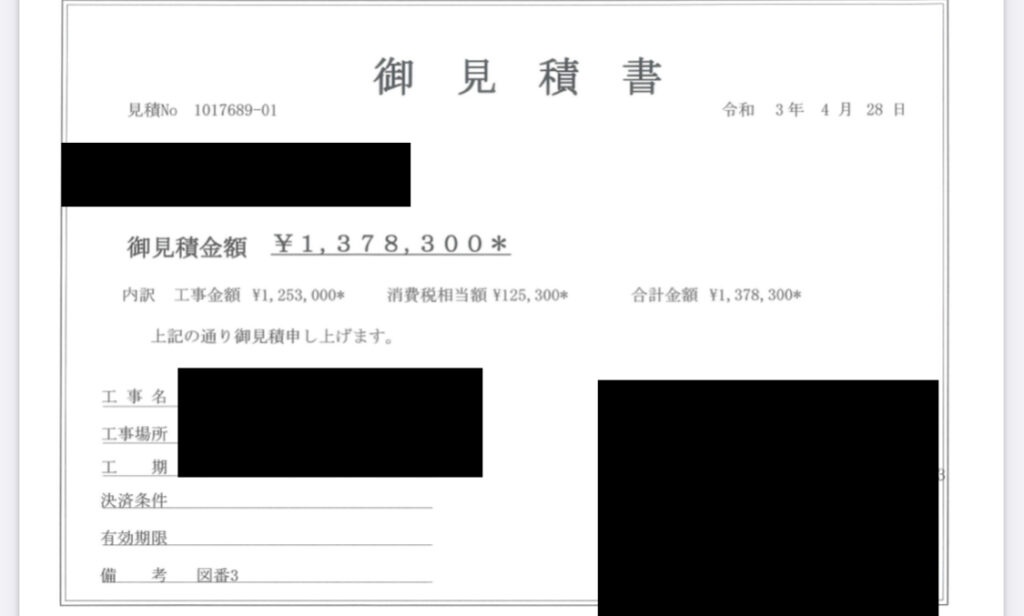

つぎに、外構ですが、ハウスメーカー紹介ではなく自分たちで探しました。なので、ハウスメーカーの見積もりの中には含まれていません。

その外構費用は『138万円』でした。

この他に何気にバカにならないのが、住宅ローンの審査や契約に必要な書類関係です。結構多くて全て把握できませんしたが、1通300円くらいの証明書(住民票や納税証明書等)が少なくても10通以上は出したので、3000円以上は出しています。しかも何回か小分けに取りに行くことになり、結構めんどくさい作業でした。

諸々合わせて、総額

『約2770万円』になりました。

いかがでしょうか?高いでしょうか、安いでしょうか?

わたしは、率直に「たけぇなぁ」と思いました。

いくら、家本体の値段を抑えられたとしても、「土地代、諸経費」に関しては、住む地域にもよりますしね。

ただ、これが大手のハウスメーカーであれば、この値段では建てられなかったのかなと正直考えています。担当の営業の方にもかなり頑張ってもらいました。

当初の見積もりと比べてみる

打ち合わせ当初の見積もりと比べて行こうと思います。

土地の値段と外構費はまだ入っていなかったので、それをプラスしてみると

『2793万円』となります。

最終見積額が

『2770万円』でしたので、

当初と比べると約20万円ほど最終の見積額が少なくなりました。

あれっ?って思うかもしれません。だいたいは最終の見積もりが多くなるのが普通なのかなと感じると思いますが、もともと当初の見積もりを営業の方が高めに設定してあったので、そんなに誤差がありませんでした。

また、かなり営業の方が頑張ってくれたので値引きもあり、この値段に落ち着きました。

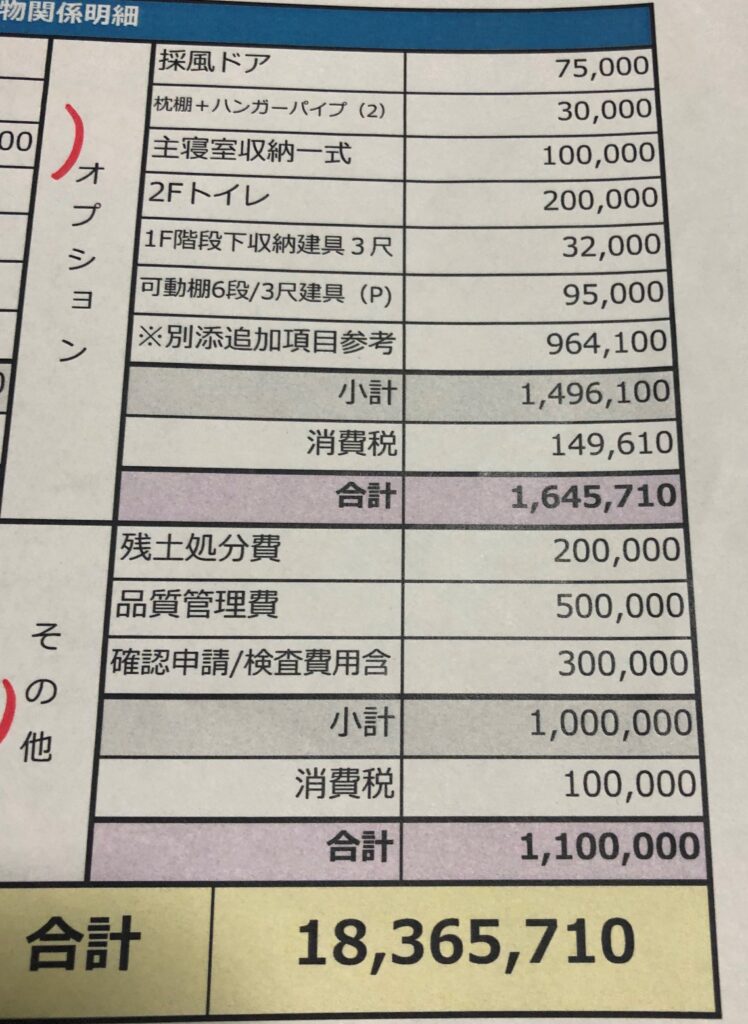

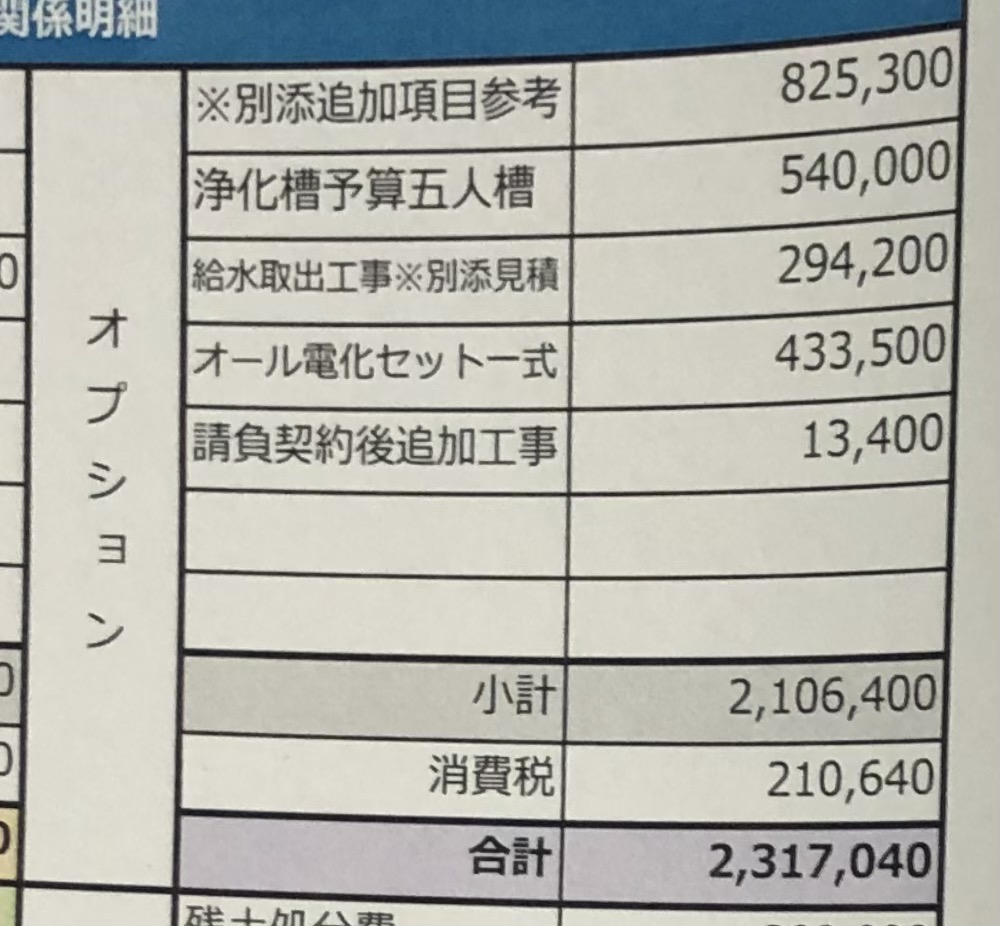

しかし、見てほしいのが、オプションの値段です。

当初の見積もりをみると「約165万円」でした。

最終の見積もりをみると、「約 万円」でした。

これだけオプションで増えました。

やはり、打ち合わせをしていく中で、考えが変わったり、もっとこうしたいとか、欲が出てくるのでどうしても最後は増えることは覚悟しておいたほうが無難です。

わたしが経験して思ったことは、

限られた予算の中で、「ここは譲れないというポイントをしっかり決めて」、予算的に厳しいのであれば優先順位度が低い順番で削っていくのが、後悔しないポイントですね。

あと私達は、一番はじめに「予算はなるべく低く抑えたい」とはっきり営業の方に伝えておきました。

そうすることで、これまでの経験とお客さんの評判とかからも考えて、これは正直いらないとか、これはあると便利とはっきりアドバイスを貰えたので最初に意思表示をしっかりするのは大事です。

家をすこしでも安く建てるコツ

家をたてるためには様々なところでお金がかかります。

しかし逆に言えば、様々な経費を抑えるポイントがあるということです。

すこしでも安くするためのコツを1つずつ説明します。

・住宅ローンの金利

家を購入する時に大体の方は、住宅ローンを組むと思います。

住宅ローンは返済金利がついた借金です。総返済額は当然借りる金額より多くなります。

なので、金利が低い所で借りると総返済額を低く抑えることが出来ます。

金利が低い所で代表的なのが、『ネット銀行』です。

大手の銀行と比べると、

三井住友銀行住宅ローン変動金利 【0.475%】※2021年5月1日現在

これでも十分安いですが、ネット銀行の最安だと、

auじぶん銀行変動金利【0.310%】※2021年5月9日現在

金利優遇の契約をすると最安で上記の金利となり、かなり低い金利で借りることが出来ます。

総返済額を住宅ローンシミュレーションでカンタンにですが比べてみると、

※条件 (3000万円借り入れ 35年ローン ボーナス払い無し 元利均等)

【0.475%】で総返済額「32,568,532円」

【0.310%】で総返済額「31,660,590円」

0.165%の違いで、総返済額に約90万円の差が出来ます。

あくまで変動なので、この先どうなるかはわかりません。

それでも現状金利が低い所で借りることで将来的な返済額をかなり抑えることが出来ます。

・住宅を建てることでもらえるお金の制度を使う

家を建てると、国や地方自治体からもらえる給付金などがあります。その制度を使うことで、自己負担額を減らすことが出来ます。

現在行っている給付金などの制度で言うと、

「すまい給付金」

「グリーン住宅ポイント制度」

などがあります。

「すまい給付金」

すまい給付金は消費税増税に伴う購入者の負担を減らすための制度です。

申請すると最大で50万円の給付が得られる制度です。

「グリーン住宅ポイント」

グリーン住宅ポイント制度は、コロナウィルスの影響による経済の落ち込みを回復するための制度です。

新築やリフォームなどで、申請すると最大で100万円分のポイントがもらえます。

この他にも地方自治体独自で行っている制度もあるので、おすまいの役所に問い合わせてみて下さい。

このような制度は忘れず申請しないともらえません!

営業の方も言ってくれるとは思いますが、自分たちでも調べておくのが大事です。

・施主支給をする

ハウスメーカーで頼むと高くつくものもあります。

照明など、自分たちで見つけたもので、好きなものを安く抑えて取り付けることが出来たりするのでおすすめです。

ただ、全体的なまとまりなどを考えるとプロに任せたほうが安心ということもあるので、一概には言えませんが、そこはハウスメーカーの方と相談しながら決めるのがベストです。

また、施主支給ではないですが、DIY(自分で作る)が得意な方は、自分で作っちゃえば安く抑えることも出来ますよね。

わたしも、挑戦してみようかなと思ってます。

・仲介手数料を払わない

なにかとかかる仲介手数料ですが、ここを抑えられるとだいぶ違います。

例えば、土地です。不動産屋が自社で所有している土地であれば、仲介手数料を払わずにその分土地を安く買うことが出来ます。なかなかいい土地があるか難しいところですが、運が良ければ、不動産屋所有の土地が仲介手数料なしで買うことが出来るかもしれません。

また外構もハウスメーカー紹介のところだと、項目としては見積に入っていなくても、どこかに手数料として入っているらしいです。

別記事にしますが、わたしは、相見積もりをとったところ、安く抑えることが出来ました。

・火災保険

これもハウスメーカーが紹介するところだと案外高かったりします。

ネットで自分で探すと、同じ条件で安いところがあります。楽だからと言ってハウスメーカーに全て頼むのもいいですが、抑えられる経費はは自分たちで探して抑えるのも大事です。

最後に

見積りを公開させてもらいましたが、最初の時点では絶対にかかる費用がわからない部分もあるので、やはり当初より、多少なりとも高くなるのは覚悟しておかないと行けないですね。

初めの方にもいいましたが、自分たちの「こうしたい!」と強く思うところは譲らずに、したほうが絶対にいいです。優先順位を決めておくとスムーズに話が進み、後悔の少ない理想の家が建てられます。

あとは、制度を活用したり、自分たちで動くことで経費が抑えられ、あきらめずに済むポイントが増えます。

わたしもそうですが、まだ完成はしていないので、お互いに理想の家造りが出来れば幸いです。

コメント