マイホームを建てる上でほとんどの方は

住宅ローンを組むと思います

わたしももちろん組みました

その中で、『つなぎ融資』という言葉を聞いたことが

ある人も多いと思います

わたしも『つなぎ融資』は使うものなのかどうなのか

分かりませんでした

そこで今回

『つなぎ融資』について素人目線からですが,

なるべく簡潔に説明できたらと思います

・マイホームを計画している

・そろそろ住宅ローンの話もしていく

という方の参考に少しでもなれば幸いです

つなぎ融資とは?

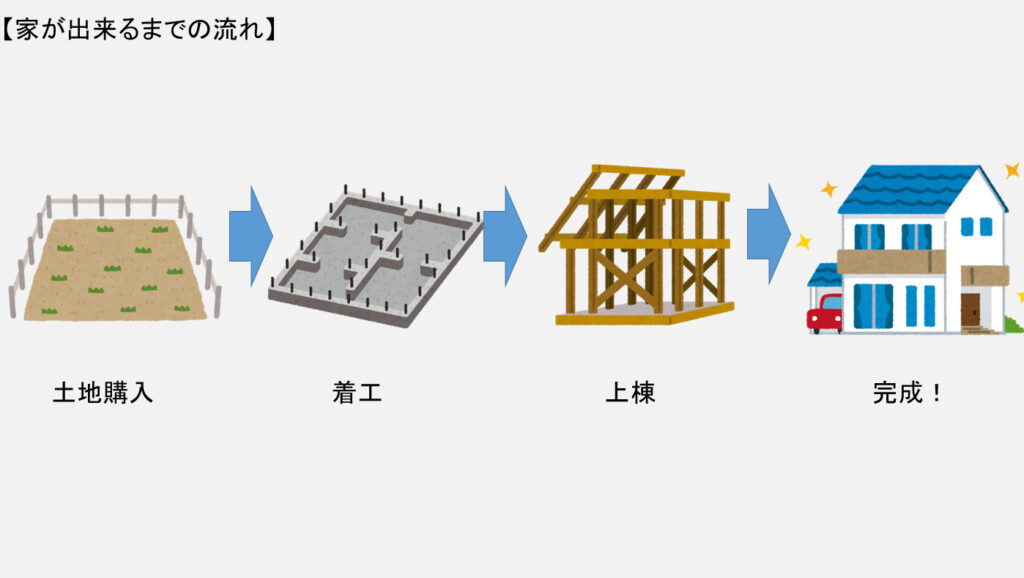

注文住宅を建てる時は

図のように

土地購入→着工→上棟→完成

という段階をへて無事引き渡されます

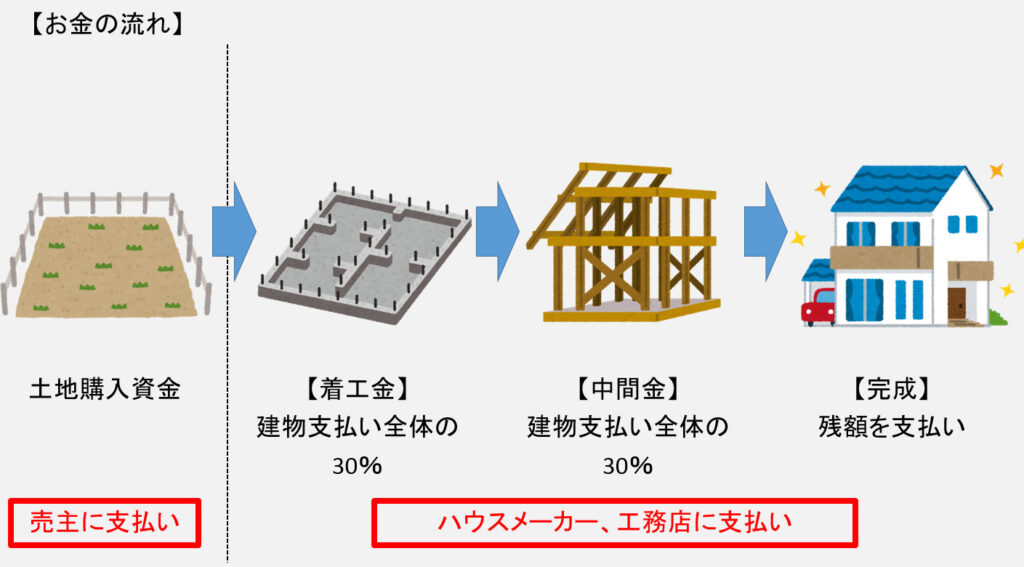

この段階の中で、

土地の売主、ハウスメーカーや工務店に

その都度支払いをしていかなくてはなりません

※割合は一例

まず、土地が自分たちの持ち物にならないと

建物が建てられないので

土地の売主にお金を払い土地の権利を自分たちの物にする

それから、いざ自分たちの土地に建物を建てていくのですが

家を建てていくために建築資材の購入などの為に

お金が必要になります

しかし、

実際に住宅ローンが融資されるのは建物が完成した時になります

ではなぜ建物完成時に融資になるのか?

住宅ローンを組む際には、

土地と建物を担保にして融資されるため

完成されてからでないとお金は貸せませんということです

担保とは?

担保とは、融資を受ける際に、万が一、その債務の支払いが困難になった場合に備え、債権者があらかじめ弁済確保のために、債務者に提供させる対象のこと。

支払いが困難になった場合、担保による債務の弁済を行うことになる。

なお、担保には、大別すると「人的担保」と「物的担保」がある。

人的担保とは、債務者本人が返済困難な場合に備えて、あらかじめ第三者(連帯保証人)の返済を確保しておくこと。

物的担保とは、特定の物や権利といった財産によって債権を保全するもの。「物上担保」や「対物担保」とも呼ばれる。普通、融資の際に、債権者が資金回収できるように、債務者の不動産等を担保にしたり、住宅ローンの場合、融資対象の住宅やその敷地を担保物として抵当権を設定するが、このような保有財産の担保をさす。

引用元:SUUMO住宅用語大辞典

でも、その都度払うお金なんてないよ!

こうなることは当然です

そこで、使用されるのが『つなぎ融資』と呼ばれるものです

契約して家が完成するまでの、

読んで字のごとく『つなぎ』のお金です

これを使うことで、その都度必要になるお金を

支払えるようになるということです

しかし銀行によっては取り扱いがない場合もあります

住宅ローンを借りる予定の銀行に確認してみてください

つなぎ融資にかかる費用

つなぎ融資は非常に便利なものではありますが

その分デメリットもあります

つなぎ融資は通常の住宅ローンに比べ

・金利が高い

・手数料、印紙代などの費用がかかる

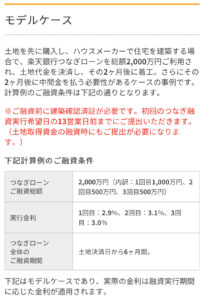

例を出して説明してみます

(例 楽天銀行のつなぎローンの場合 2021年3月1日現在)

通常の住宅ローンが0.5%になりますが、

つなぎ融資は 2.64% とかなり高くなります

融資手数料 110,000円 もかかります

あくまで一例ですが、

楽天銀行のモデルケースで計算してみると

まず金利の計算ですが、

図のように、

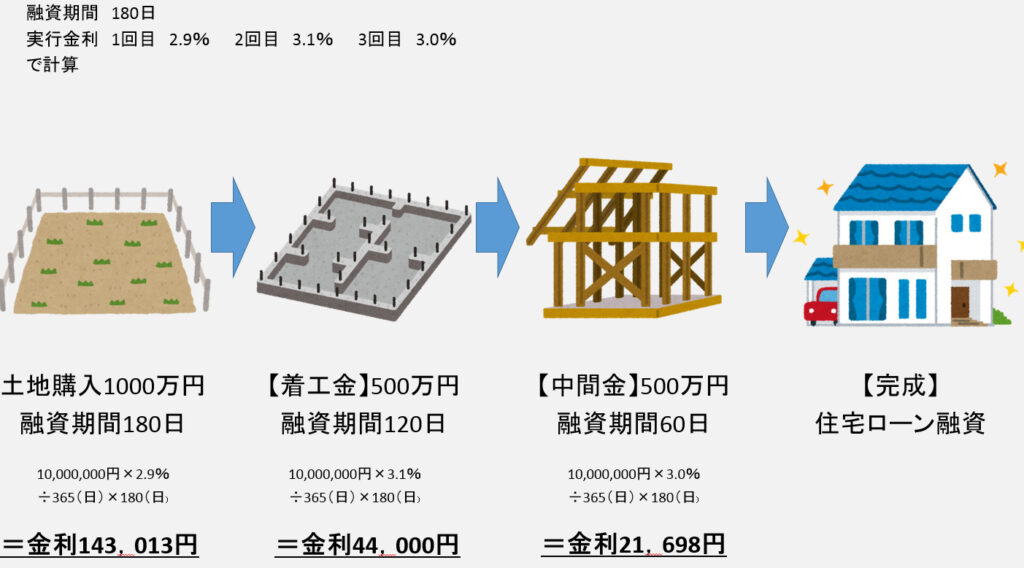

①土地購入時から融資期間180日でスタート

②土地購入から60日後に着工金を支払い(融資期間120日)

③着工から60日後に中間金を支払う(融資期間60日)

④そしてそれから60日後に建物が完成!

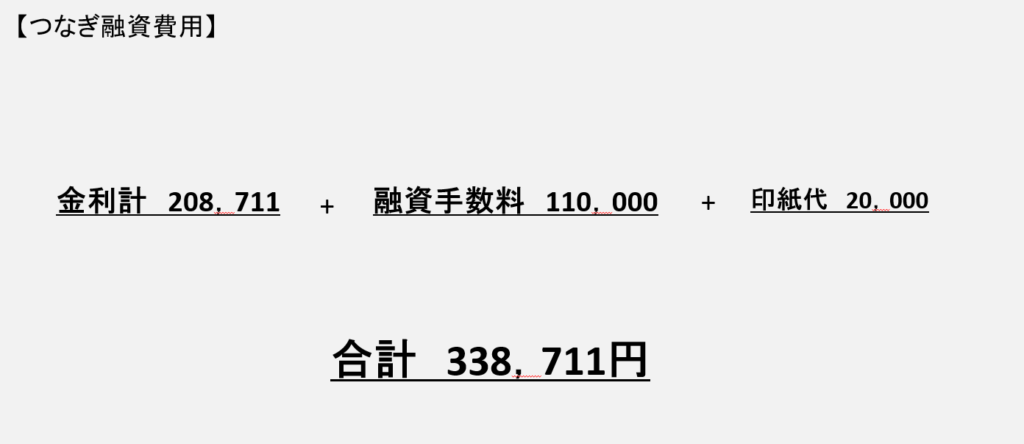

金利の合計 208,711円 になります

そこに融資手数料と印紙代合わせて

合計 338,711円 ほどかかります

つなぎ融資は通常の住宅ローンとは別になるので、

その分費用もかかってしまうことが分かります

ちなみにつなぎ融資の費用は建物が完成された時に

一括で精算されます

つなぎ融資は絶対使うものなの?

手数料や金利が高いつなぎ融資ですが

他の方法はないものなのかと気になる方もいると思います

結論から言うと使わなくても良いパターンはあります

方法として

・自己資金でまかなう

・分割融資

が考えられます

自己資金でまかなう

自己資金で土地購入から、着工金、中間金と払えるのであれば

つなぎ融資を使う必要はありません

そもそもそのくらい自己資金があるのであれば、

住宅ローン自体組んでないと思いますが・・・

自己資金とは別になりますが両親、祖父母から

お金をもらって(贈与)家を建てるという方もいると思います

そのような方も自己資金と言って良いのか分かりませんが

つなぎ融資を組む必要はありません

※ただし、贈与額が大きいと今度は

贈与税がかかってくるので注意が必要です

分割融資

通常は建物完成時に一括で融資される住宅ローンですが、

土地購入時、着工金、中間金と先行して融資が受けられるのが

「分割融資」と呼ばれるものです

わたしも、先日土地購入まで済みましたが、

つなぎ融資は使用していません

そもそも、今回住宅ローンを借りる銀行に

つなぎ融資がありませんでした

そのかわり、土地購入と、建物建築で分割での融資が

されました

金利も住宅ローンの金利そのままで、

つなぎ融資がないのでその分の手数料も当然かかっていません

今回家を建てるハウスメーカーと銀行が提携している

提携ローンということもあってか、

手続きなどもハウスメーカー経由で

スムーズに済みました

またハウスメーカーと銀行の営業さんが普段から

取引していることもあり契約の時間なども

融通が効いたりしました

まあこれは人それぞれでしょうけども・・・

ポイントして

・銀行によって分割融資があるところない所あるので

借りる予定の銀行に確認してみてください

・融資の回数も銀行によって違いがあるようなので

これも銀行に要確認して下さい

まとめ

・注文住宅の場合は、

土地購入時→着工金→中間金とその都度お金の支払いが発生する

・住宅ローンは原則建物完成時に融資が実行される

・住宅ローン融資までの間に発生する支払いは

「つなぎ融資」というもので完成時まで

融資してもらう必要がある

※つなぎ融資を取り扱っていない銀行もある

・必ずしも「つなぎ融資」は使うものではない

自己資金でまかなう

分割融資してもらう

というような方法もある

※つなぎ融資同様に分割融資は

行っている銀行と行っていない銀行がある

本当に簡単ですがつなぎ融資についてまとめてみました

住宅ローンと言っても色々複雑ではっきり言って

素人では理解しづらいです

正直わたしも、あれよあれよと言う間に契約が終わりました

これから家を建てる予定の方は疑問があればその都度質問し

理解した上で契約していただきたいです

コメント